Carte prépayée et sécurité : comment protéger son argent ?

Pourquoi utiliser une carte prépayée pour sécuriser son argent ? Les cartes prépayées sont de…

Pourquoi utiliser une carte prépayée pour sécuriser son argent ? Les cartes prépayées sont de…

Pourquoi payer plus cher pour votre assurance auto ? L’assurance auto est une dépense incontournable,…

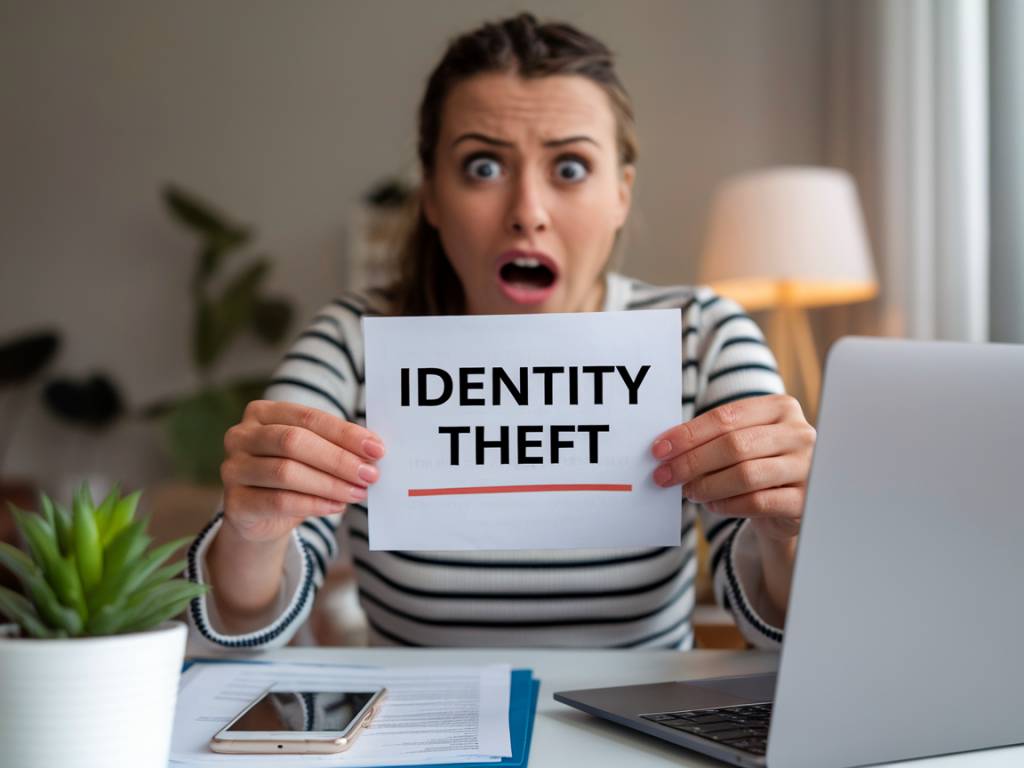

Comment réagir après une usurpation d’identité ? Vous recevez une facture pour un abonnement que…

Pourquoi l’expertise en assurance est cruciale après un sinistre majeur ? Un incendie ravage votre…

Comparer les assurances : une étape incontournable Lorsque vient le moment de souscrire à une…

Recours corporel : comment défendre ses droits après un accident Un accident peut bouleverser une…

Les erreurs courantes qui font augmenter votre prime d’assurance L’assurance fait partie de ces dépenses…

Pourquoi l’assurance cyber est devenue indispensable ? À l’ère du numérique, les cyberattaques se multiplient…

Assurance propriétaire non occupant : êtes-vous bien couvert ? Être propriétaire d’un bien immobilier que…

Comment les catastrophes naturelles influencent le coût des assurances habitation ? Les catastrophes naturelles sont…